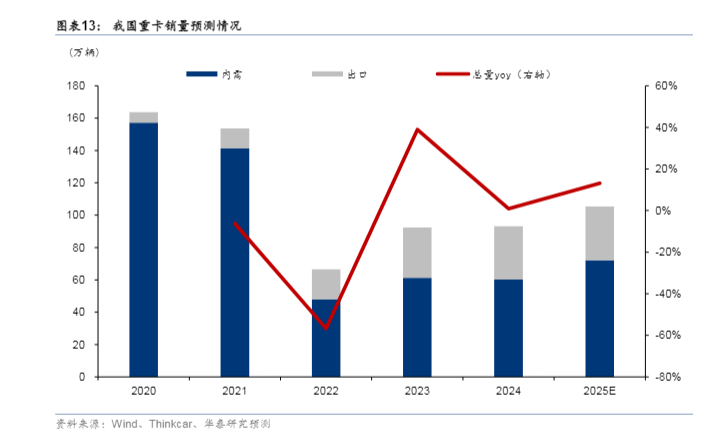

重卡职业正派历前所未有的周期震动从2020年的162万辆巅峰骤降至2022年的67万辆谷底,两年间六成商场蒸腾。虽然2025年销量强势反弹至115万辆,2026年猜测却再现不合:一汽解放预判125万辆高位相等,春风商用车则保存看至110万辆。存量竞赛、运力过剩、地缘危险交错,职业再难重返总量狂飙年代。

作为重卡产业链的心脏制作商,潍柴动力天然与职业周期深度绑定发动机占重卡整车本钱25%-30%,其成绩动摇与销量曲线高度同频。当商场进入结构性调整期,这家动力总成龙头的转型成色或迎大考。

现在重卡发动机销量仍是决议了潍柴动力的成绩重要变量。2025年中重卡销量反弹至115万辆,公司前三季度营收同比增加9.7%至1619亿元,但毛利率仍徜徉在21.5%,较2020年高峰期下滑近8个百分点商场回来了,赢利却未必。

潍柴的重卡发动机根本盘建立在深度绑定的客户结构上。陕汽、重汽、一汽解放三大主机厂贡献了超越大部分的装机量,这种严密联系既是护城河也是桎梏。优点在于订单安稳,研制协同功率高;危险在于主机厂自主动力总成的冲击从未衰退。一汽解放无锡工厂、重汽曼技能发动机都在分流商场占有率,潍柴在15L以上大排量市占率会下降。更要害的是,发动机作为中心零部件,议价才能受制于整车厂的赢利揉捏。当运费低迷、主机厂为抢商场占有率大打价格战时,潍柴的毛利率首战之地。

到2025年9月30日,潍柴动力总财物达3,643.25亿元,归属于母公司股东的净财物为940.51亿元,净财物收益率(ROE)为9.44%,财物回报率(ROA)为3.58%,全体本钱功率保持安稳。2025年前三季度,公司完结经营活动现金流量净额150.15亿元,同比增加11.09%,主因出售回款改进及信誉减值丢失转回5.76亿元,显现主业回款才能继续增强。

但是,公司有息担负债款算计达2,326.86亿元(活动负债1,579.02亿元 + 非活动负债747.84亿元),净负债水平较高,反映新能源与高端发动机产能扩张带来较大本钱开支压力。虽然账面货币资金富余,但高杠杆结构在职业周期下行或利率上行环境下,可能对赢利构成腐蚀危险。

新能源转型是根本盘面对的最大变量。2025年新能源重卡浸透率继续打破,但潍柴的电动化收入占比较低。燃料电池事务烧掉数十亿发投入,现在年收入还未独自发表。2025年前三季度完结收入19.7亿元,同比增加超80%,公司清晰方针2025年全年新能源动力系统收入达40亿元,完结同比翻番以上增加。可基数太小,远缺乏以抵消传统柴油机事务的周期性疲态。

这种的财务结构,在职业上行期尚可保持,一旦2026年销量有所回调,利息费用将快速腐蚀赢利。潍柴动力根本盘仍旧安定,但已是负重前行。

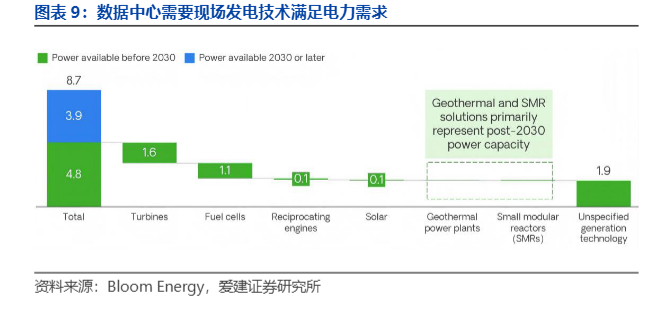

当整个职业还在消化存量替换的逻辑时,潍柴动力的大缸径发动机现已切入AI算力基建的供应链,2025年上半年全球数据中心发电事务同比增加664%,这一个数字即使放在科技股中也满足抢眼。

AI数据中心的供电困局给了传统制作业一次价值重估的时机。柴油发电机在数据中心备用电源中占有23%的基建本钱,高功率机型技能壁垒高企,康明斯、MTU等外资长时间独占高端商场。但2025年全球数据中心发电机商场估计扩容至90亿美元,2030年到达120亿美元,海外AI数据中心建造规划数倍于国内,而世界巨子扩产保存,交货周期动辄半年以上。潍柴的打破口恰恰在于速度墨西哥客户从签约到交给仅用两个月,这种功率在供应链严重的当下成了硬通货。

订单层面,潍柴已进入实现期。2024年成为三大通讯运营商战略供货商,2025年又拿下中国移动2000kW柴发订单,中标比例达40%。前三季度M系列大缸径发动机销量超7700台,同比增加30%,其间数据中心用发动机卖出900台,增幅超越3倍。这些发动机单价数倍于一般重卡机型,拉动发动机事务毛利率回升至近六年高点。更要害的是,海外事务营收同比增加62%,远超国内重卡商场的复苏起伏,证明这条新增加曲线的独立性。

短期看柴油发电机,中期则要看固态氧化物燃料电池(SOFC)。这种技能发电功率达55%-65%,热电联产功率超90%,90天就可以完结兆瓦级布置,而燃气轮机需求1-2年。潍柴持股20%的Ceres已签署制作答应协议,方案2026年承认收入。上一年交给的陕西燃气25kW系统与国家电投100kW系统,是商业化前的技能验证。一旦SOFC在AIDC范畴规划化使用,潍柴将完结从备用电源到主供电源的跃迁。

本钱商场的反响现已先行。2025年11月初,潍柴A股股价在10个买卖日内拉升近30%,市盈率仅10倍出面的传统零部件龙头,上一次如此动摇仍是上一年924方针行情。这背面是对周期股标签的修合理数据中心事务占比继续提高,估值系统理应向生长股挨近。现在公司市值超1500亿元,PE-TTM处于曩昔20年45%分位,远低于职业均值32倍,系统性轻视的成见存在修正空间。

当然,柴油发电机在潍柴总营收中的占比尚缺乏5%,间隔真实脱节周期还有间隔。但这条曲线满足峻峭:全球电力紧缺趋势下,大缸径发动机是短期成绩弹性地点,SOFC是中期技能卡位,新能源动力是长时间转型方向。三者叠加,让这家被重卡周期捆绑二十年的企业,意外获得了与AI基建挂钩的新叙事。商场或许不用比及SOFC大规划商用,只需数据中心订单继续实现,估值逻辑就有望产生突变。

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需谨慎。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。